زیادہ تر لوگ سوچ سکتے ہیں کہ BPJS Kesehatan نجی بیمہ کے وجود کی جگہ لے لے گا۔ اصل میں، اب تک نجی صحت انشورنس مصنوعات، بھی اب بھی بہت سے اتساہی ہے. بی پی جے ایس ہیلتھ اور پرائیویٹ انشورنس، دونوں کے اپنے فائدے ہیں۔ درج ذیل BPJS ہیلتھ اور پرائیویٹ انشورنس کے درمیان فرق ہے جو آپ کو جاننے کی ضرورت ہے۔

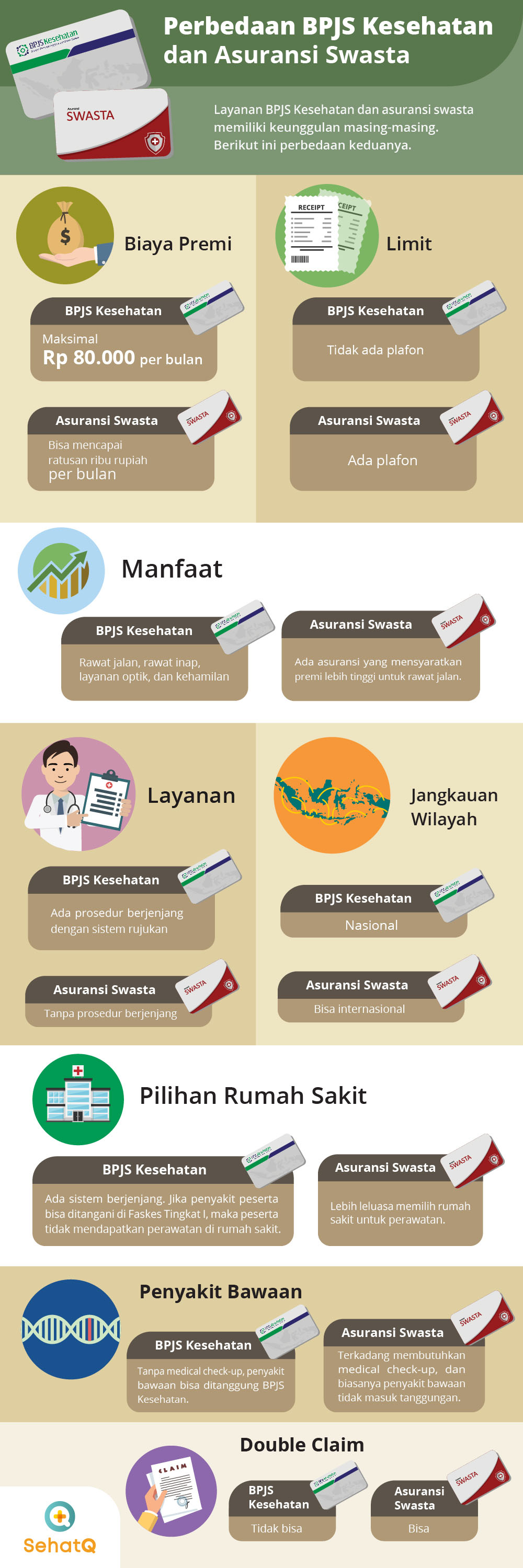

1. پریمیم فیس

بی پی جے ایس ہیلتھ:

پریمیم کی قیمتیں وہ رقم ہیں جو ہر ماہ ادا کرنے کی ضرورت ہوتی ہے، مفت طبی خدمات سے لطف اندوز ہونے کے لیے، یا تو BPJS ہیلتھ یا نجی انشورنس کا استعمال کر کے۔ تاہم، ان دونوں انشورنسوں میں کافی نمایاں فرق ہے۔ بی پی جے ایس ہیلتھ ممبرشپ کے لیے سب سے زیادہ پریمیم IDR 80,000 ہے۔

نجی انشورنس:

اگر BPJS ہیلتھ کی سب سے زیادہ لاگت Rp. 80,000 ہے، تو ایسا نجی ہیلتھ انشورنس کا نہیں ہے۔ عام طور پر، ہیلتھ انشورنس کے لیے جو اخراجات اٹھانے کی ضرورت ہوتی ہے وہ کافی مہنگے ہوتے ہیں، جو ہر ماہ لاکھوں تک پہنچ جاتے ہیں۔

2. چھت

بی پی جے ایس ہیلتھ:

بی پی جے ایس ہیلتھ حدیں یا چھتیں متعین نہیں کرتی ہے۔ آپ کو صرف قائم کردہ طریقہ کار پر عمل کرنے کی ضرورت ہے۔ مثال کے طور پر، منتخب طبقے کی بنیاد پر داخل مریضوں کے کمرے کا انتخاب کرنا۔

نجی انشورنس:

دریں اثنا، نجی ہیلتھ انشورنس ایک حد کا اطلاق کرتا ہے۔ یعنی، اگر شرکت کنندہ کو ہسپتال میں داخل ہونا پڑتا ہے، تو موخر شدہ فیس مقرر کی گئی زیادہ سے زیادہ حد پر مبنی ہوتی ہے۔

3. فوائد

بی پی جے ایس ہیلتھ:

اگرچہ خرچ ہونے والے اخراجات کافی سستے ہیں، لیکن BPJS Kesehatan میں اب بھی بہتر سہولیات موجود ہیں۔ بشمول آؤٹ پیشنٹ، اندرونی مریض، نظری خدمات، حمل کے چیک اپ، ڈیلیوری تک۔

نجی انشورنس:

زیادہ تر نجی انشورنس فوائد فراہم کرنے کے معاملے میں BPJS ہیلتھ سے بہت زیادہ مختلف نہیں ہیں۔ تاہم، ایسی انشورنس بھی ہے جس میں شرکاء کو پریمیم فیس واپس کرنے کی ضرورت ہوتی ہے جو کہ کافی مہنگی ہوتی ہے، اگر وہ آؤٹ پیشنٹ کی سہولیات حاصل کرنا چاہتے ہیں۔

4. ہسپتال کا انتخاب

بی پی جے ایس ہیلتھ:

بی پی جے ایس کے شرکاء صرف صحت کی سہولیات پر علاج کروا سکتے ہیں جو شراکت دار بن چکے ہیں۔ اس کے علاوہ، BPJS صحت کی سہولیات کا ایک ٹائرڈ نظام استعمال کرتا ہے۔

نجی انشورنس:

دریں اثنا، نجی انشورنس عام طور پر ہسپتال کے انتخاب میں لچک فراہم کرے گا۔ تاہم، کچھ نجی بیمہ کنندگان صرف پارٹنر ہسپتالوں میں علاج کی خدمات کا احاطہ کرتے ہیں۔

5. خدمت

بی پی جے ایس ہیلتھ:

خدمات کے لیے، بی پی جے ایس کافی پیچیدہ اور پیچیدہ ہے۔ جب آپ بیمار ہوتے ہیں، تو آپ کو سب سے پہلے لیول I کی صحت کی سہولت (Faskes) جانا چاہیے، جیسے کہ puskesmas یا کلینک۔ اگر وہاں اس کا علاج نہیں کیا جا سکتا ہے، تو آپ صرف ایک اعلی درجے کی صحت کی سہولت، جیسے کہ ہسپتال سے رجوع کرنے کے لیے کہہ سکتے ہیں۔

نجی انشورنس:

نجی بیمہ کے ساتھ، آپ کو ایک پیچیدہ طریقہ کار سے گزرنے کی ضرورت نہیں ہے۔ شرکاء علاج کے لیے براہ راست ہسپتال جا سکتے ہیں۔

6. موروثی پیدائشی بیماریاں

بی پی جے ایس ہیلتھ:

بی پی جے ایس ہیلتھ میں، کوئی امتیاز نہیں ہے۔ پیدائشی اور نئی بیماریوں سمیت تمام بیماریوں کا علاج BPJS کے ذریعے کیا جائے گا۔

صحت کا بیمہ:

دریں اثنا، ہیلتھ انشورنس میں، شرکاء کو درج ذیل کام کرنا چاہیے:

میڈیکل چیک اپ. اگر یہ پتہ چلتا ہے کہ ممکنہ شرکت کنندہ کو پیدائشی بیماری ہے، تو عام طور پر نجی انشورنس بیماری کا احاطہ نہیں کرے گا۔

7. علاقہ کی حد

بی پی جے ایس ہیلتھ:

بی پی جے ایس ہیلتھ ایک قومی بیمہ ہے۔ اس لیے اگر آپ کو بیرون ملک علاج کروانے پر مجبور کیا جاتا ہے تو اس کا خرچہ آپ کو خود ادا کرنا ہوگا۔

نجی انشورنس:

اگر آپ بیمار ہیں اور بیرون ملک ہیں، تو آپ اپنے پاس موجود ہیلتھ انشورنس سے فائدہ اٹھا سکتے ہیں۔ زیادہ تر نجی بیمہ درحقیقت شرکاء کو بیرون ملک جانے کا احاطہ کر سکتی ہے۔

8. دوہرا دعویٰ

بی پی جے ایس ہیلتھ:

بی پی جے ایس ہیلتھ سہولیات فراہم نہیں کرتا ہے۔

ڈبل دعوی. مثال کے طور پر، اگر آپ بیمار ہیں اور آپ کو دفتری بیمہ کے لیے ادائیگی کی جاتی ہے، تو آپ کو BPJS سے مزید دعوے نہیں ملیں گے۔

نجی انشورنس:

جبکہ نجی انشورنس، شرکاء کر سکتے ہیں۔

ڈبل دعوی. بیماری کی صورت میں اور اخراجات دفتری بیمہ کے ذریعے موخر کیے جاتے ہیں، آپ پھر بھی انشورنس کمپنی سے کلیم کی درخواست کر سکتے ہیں۔